Introduce tu código postal para seleccionar el mejor cuadro médico disponible. Si quieres consultar el cuadro de un seguro concreto, contacta con nosotros.

Introduce tu código postal para seleccionar el mejor cuadro médico disponible. Si quieres consultar el cuadro de un seguro concreto, contacta con nosotros.

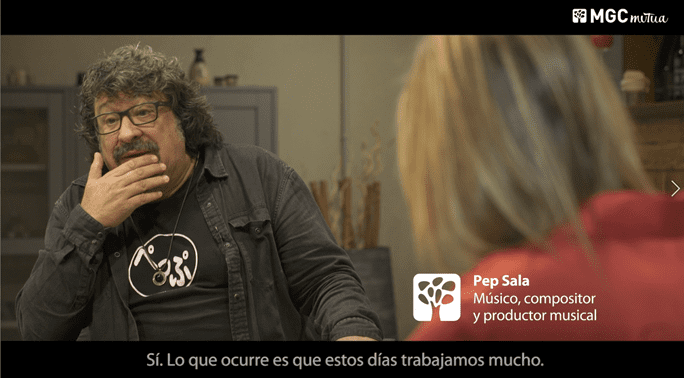

Descubre el espacio Diálogos MGC Mutua con Gloria Montasell, “porque dialogando, escuchando y compartiendo, podremos poner algo de luz en todo lo que nos preocupa. En momentos en los que vivimos circunstancias extraordinarias, la Mutua sólo tiene un propósito: acompañar a las personas para facilitar lo que resulta complejo y para expresar con palabras las emociones”.

MGC Mutua se desplazó a Santa Eulalia de Riuprimer, concretamente al estudio de grabación de uno de los músicos más influyentes de los últimos años en la música catalana, Pep Sala. Sau30, la banda liderada por el carismático cantante y compositor ha anticipado hace pocos días el single “Trossets de mi” (Trocitos de mí), el primero que ve la luz del nuevo disco que saldrá en 2022.

“Trossets de mí” quiere transmitir la idea de que “cada canción, cada concierto, cada grabación, incluso quizás cada nota no sea más que un trocito de quien la ha escrito, de quien la ha cantado o de quien la ha interpretado”, explica Pep Sala. Esta conversación es, quizás también, un “trocito” de él que generosamente ha compartido con nosotros.

Una baja laboral hace referencia al período de tiempo que una persona trabajadora necesita para recuperar su salud y poder reincorporarse a su puesto. Para conocer la cuantía que corresponde recibir hay que tener en cuenta diferentes aspectos, como el convenio de trabajo o la causa de la baja. Hoy vamos a conocer si realmente se cobra el 100% estando de baja por accidente laboral. También te recordamos que para estos casos, lo mejor es tener contratado un seguro de indemnización por baja laboral que te mantenga cubierto ante cualquier emergencia.

¿Se cobra el 100% por estar de baja por accidente laboral?

Como ya hemos indicado, lo habitual no es cobrar el 100% cuando se está de baja por accidente laboral, puesto que, al fin y al cabo, no se está realizando la actividad profesional. Sin embargo, todo va a depender de lo que se establezca para las contingencias profesionales.

En una baja por accidente laboral de corta duración, el porcentaje que se concede nunca supera el 75% de la base reguladora. Pero sí puede hacerlo cuando se trata de una baja de larga duración. En estos casos, puede ir desde el 55% hasta el 150%, ya que se pueden incluir complementos según sean las circunstancias de la persona o del tipo de accidente que haya tenido lugar.

En los casos más graves, y que son aquellos en los que se produce una incapacidad permanente, esta se traduce en un grado de incapacidad, que implica limitaciones que pueden ser orgánicas o funcionales, y que, por tanto, repercuten en la capacidad para desarrollar la actividad profesional. El Estado debe reconocer un porcentaje determinado para dicha incapacidad, con base en esta, se establece después el porcentaje de la prestación a recibir.

Para que alcance el 100% de la base reguladora, debe haber una gran invalidez. Y para superar el 100%, se pueden añadir complementos que suelen venir determinados por el convenio laboral que se siga.

Baja por accidente laboral

Como decíamos en la introducción, una baja por accidente laboral es un tiempo en el que una persona no puede continuar con su actividad profesional porque su estado de salud se lo impide, y cuya causa está relacionada con una situación que se ha producido en el entorno de trabajo.

Los impedimentos no solo pueden ser físicos, sino que también pueden ser mentales o de salud en general. En lo que respecta a las causas, la baja laboral incluye los accidentes en el trabajo o fuera de este, las enfermedades comunes o las profesionales.

Pero aunque las causas pueden ser diversas, cuando se habla de la baja por accidente laboral, se hace referencia únicamente a aquella situación en la que hay una relación directa con el puesto de trabajo. Por tanto, si el accidente se produjo fuera de este espacio o la causa es totalmente ajena a la profesión, se considera una contingencia común y la prestación varía.

Como veremos más adelante, con la contratación de una póliza se puede obtener un subsidio complementario para hacer frente a estos días en los que no se cobra nada. De manera que la persona puede seguir cubriendo todos sus gastos personales y familiares aunque no esté yendo a trabajar.

¿Cuánto se cobra por estar de baja laboral?

Las bajas laborales se clasifican en dos grupos; el primero es el de las llamadas enfermedades comunes y el segundo el que incluye los accidentes laborales; los que ocurren in itinere, es decir cuando se está de camino al trabajo o de regreso, y las enfermedades relacionadas con la profesión.

Este segundo grupo concede más derechos a la persona trabajadora que el primero.

Sin embargo, para conocer la cuantía exacta a percibir, y así conocer si se sobra el 100% estando de baja por accidente laboral, hay que fijarse en la base de las contingencias profesionales del puesto en cuestión. Si se desconoce esta cifra, puede consultarse en las nóminas, en las que suele aparecer. De lo contrario, puede calcularse sumando el salario base con los complementos salariales que estén sujetos a cotización y el prorrateo de las pagas extras, tanto si se cobran mensuales como en algunos meses concretos.

Es importante prestar atención a este cobro prorrateado, ya que hará que cuando se cobre la paga extraordinaria en el día correspondiente, la cuantía será inferior. La parte que falta es la que se ha cobrado mensualmente durante la baja.

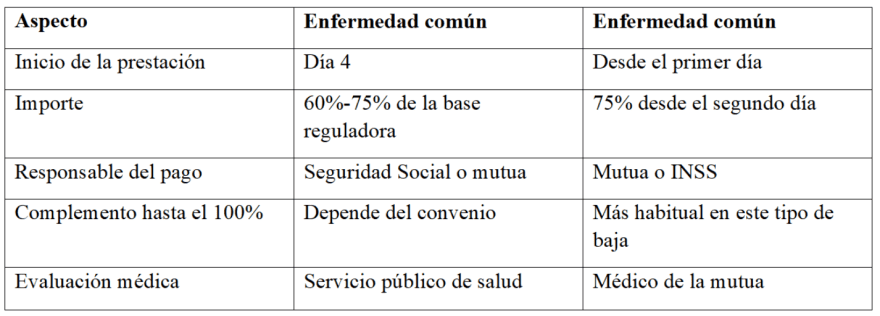

En lo que respecta al porcentaje a cobrar, la persona trabajadora tiene derecho a percibir un 75% de la base de contingencias profesionales desde el primer día de la baja. Algo que no sucede con las enfermedades comunes, en las que los tres primeros días no se cobra nada. Además, el día del accidente se cobra de forma íntegra.

¿Qué mes se tiene en cuenta para calcular la base de contingencias comunes?

Se utiliza la base del mes anterior, salvo cuando se acabe de incorporar a un puesto de trabajo, en cuyo caso se mirará la que corresponda a ese mismo mes. Por otra parte, no es necesario haber tenido una cotización previa si la baja se debe a un accidente o una enfermedad laboral, como sí sucede en la enfermedad común, en la que se exige una cotización de 180 días en los últimos cinco años.

Dicho esto, y tal y como indicamos al comienzo, la cuantía de la baja por accidente laboral puede verse modificada por el convenio colectivo. Así, existen algunos que la incrementan hasta el 100% durante un tiempo determinado de la baja, como un mes o seis meses, o durante toda su duración.

¿Quién paga la baja por accidente laboral?

Después de conocer la cuantía, se debe saber quién paga la baja por accidente laboral. Cuando se trata de este escenario, es la empresa la que se hace responsable del pago íntegro de aquella, desde el mismo día en que tiene lugar. En cuanto a la forma, se pagará con la frecuencia de los salarios. Esto es, que si la nómina se cobraba mensualmente y a final de mes, la paga se percibirá de la misma manera.

No obstante, hay una excepción en quien paga la baja laboral, que se da cuando se ha producido un despido, se ha extinguido la relación laboral por algún motivo o el contrato de trabajo temporal ha finalizado. En estas tres situaciones, el pago de la baja laboral se debe solicitar a la mutua de trabajo que la empresa tenga contratada, que debe reconocer el derecho a la baja.

Diferencias entre baja por enfermedad común y accidente laboral

¿Qué mes se tiene en cuenta para calcular la base de contingencias comunes?

Ya sabemos quién paga la baja por enfermedad y por accidente. Ahora, la pregunta es qué mes se usa de referencia para saber cuánto se cobra por baja laboral. La base de cotización sobre la que se calcula la prestación suele ser la del mes anterior al inicio de la baja.

Esto es aplicable tanto a las contingencias comunes como a las profesionales. Por ejemplo, para saber cuánto paga la Seguridad Social por baja, se toma como referencia la base del mes anterior, con los complementos salariales fijos. Esta base reguladora determinará el importe que recibirá el trabajador cada día de incapacidad temporal. Por eso, si el mes anterior hubo horas extras u otros complementos, la cuantía puede ser algo superior.

Ventajas de tener un seguro de indemnización por baja laboral

Las bajas son situaciones imprevistas e indeseadas, dado que no solo repercuten negativamente en la salud de la persona, sino que además impiden que se pueda mantener la actividad laboral y, por ende, que se perciban los ingresos mensuales íntegros. Ya hemos visto cuánto se cobra por una baja laboral, que salvo las excepciones marcadas por convenio, nunca llegan al 100% del salario.

Esta reducción de la cantidad a percibir es suficiente para que una familia experimente dificultades a la hora de hacer frente a sus gastos y de llegar a fin de mes. Un seguro de indemnización por baja laboral evita que esto suceda, al consistir en un subsidio diario que sirve para compensar la reducción de los ingresos.

Pero además de para las personas asalariadas, este subsidio es especialmente interesante para las autónomas. En este caso, es la Seguridad Social la que cubre la incapacidad temporal, cuya ayuda se rige por la base reguladora, que suele ser muy baja en la mayoría de quienes trabajan por cuenta propia. Además, es posible incluir coberturas adicionales, como la invalidez permanente, la hospitalización e incluso el fallecimiento. El seguro de indemnización por baja laboral es, en definitiva, una forma eficaz de asegurar los ingresos mensuales pase lo que pase.

¡Consulta nuestras pólizas de seguro si estás interesado en un seguro de indemnización por baja laboral! Tan solo tienes que ponerte en contacto con nosotros y un equipo de profesionales se pondrá en contacto contigo para asesorarte de forma totalmente personalizada.

¿Cuánto se cobra por accidente laboral?

Un accidente laboral equivale a una baja por contingencias profesionales. Por lo tanto, a la hora de conocer cuánto se cobra hay que seguir las mismas indicaciones mencionadas.

Así, el porcentaje oscila entre el 60% y el 75% de la base reguladora del salario cuando se trata de bajas de corta duración. Mientras que en los procesos más largos, van desde el 55% hasta el 150%.

Pero si el accidente deriva en una incapacidad permanente, lo que se asigna es un grado de incapacidad, cuya gravedad varía en función de las limitaciones que se padezcan, tanto orgánicas como funcionales. Según sea el porcentaje que se reconozca, la prestación va a cambiar.

Cuando son incapacidades permanentes parciales, la indemnización es de 24 mensualidades de la base reguladora; si es una incapacidad permanente total, el cobro de la pensión pasa a ser del 55% de la base reguladora, aunque puede sustituirse por una indemnización en algunos casos; si es una incapacidad absoluta, se pasa a cobrar el 100% de la base reguladora, y por último, si se trata de una gran invalidez, se cobra el 100% más los complementos, que pueden alcanzar el 50% adicional.

¿Por qué cobro más estando de baja?

Cuando se está de baja laboral, hay que fijarse en si se trata de una contingencia común o profesional. En estas últimas, es cuando la cuantía a percibir es más elevada, puesto que la causa de la enfermedad o lesión se encuentra en el propio puesto de trabajo y sus condiciones.

Como hemos visto, solo en algunas ocasiones, y de acuerdo con determinados convenios, se puede llegar a percibir el 100% del salario. Sin embargo, no es lo habitual, puesto que podría ser una puerta abierta al fraude.

Para poder cobrar más estando de baja laboral que cuando se trabaja, la única opción es contratar un seguro de indemnización. Este es especialmente interesante para las personas autónomas. Dado que la mayor parte de estas cotiza por la base mínima, el importe a percibir ante una baja ronda los 300€, por lo que no es suficiente para cubrir los gastos fijos.

Con la contratación de este seguro de accidentes, se incrementa la indemnización diaria que se recibe, de manera que durante el tiempo de recuperación, es posible descansar sin tener que preocuparse por el funcionamiento del negocio y la deuda que se vaya generando. No obstante, también se puede contratar cuando se trabaja por cuenta ajena.

Preguntas frecuentes

¿Qué es una baja por accidente laboral?

Una baja por accidente laboral es la situación en la que un trabajador se encuentra incapacitado temporalmente para desempeñar su trabajo debido a un accidente ocurrido en su entorno laboral o en el trayecto hacia o desde su lugar de trabajo.

¿Se cobra el 100% del salario durante la baja por accidente laboral?

Sí, generalmente se cobra el 100% de la base reguladora desde el primer día de la baja por accidente laboral. Sin embargo, puede haber diferencias dependiendo de la legislación laboral y los convenios colectivos en cada país o sector.

¿Cuánto tiempo dura la baja por accidente laboral?

La duración de la baja por accidente laboral dependerá de la gravedad del accidente y del tiempo necesario para la recuperación del trabajador. El médico de la mutua o el servicio público de salud será quien determine la duración de la baja.

¿Qué requisitos deben cumplirse para que un accidente sea considerado laboral?

Un accidente se considera laboral si ocurre durante la jornada laboral, en el lugar de trabajo o en el trayecto hacia o desde el lugar de trabajo (accidente in itinere) y si existe una relación directa entre el trabajo realizado y el accidente sufrido.

¿Cómo se tramita una baja por accidente laboral?

La baja por accidente laboral se tramita a través de la empresa, que debe informar al servicio público de salud o a la mutua correspondiente. El trabajador debe ser evaluado por un médico que certificará la necesidad de la baja y su duración.

¿Existen diferencias entre una baja por enfermedad común y una baja por accidente laboral?

Sí, existen diferencias en cuanto a la cantidad percibida y el tiempo de carencia. Mientras que en una baja por enfermedad común, se suele cobrar un porcentaje del salario y puede haber un período de carencia, en la baja por accidente laboral, se cobra el 100% desde el primer día sin período de carencia.

¿Se puede trabajar en otro empleo durante una baja por accidente laboral?

No, durante una baja por accidente laboral, el trabajador debe enfocarse en su recuperación y no puede realizar otro trabajo remunerado, ya que podría ser considerado fraude y enfrentarse a sanciones legales.

¿Qué responsabilidades tiene la empresa en caso de accidente laboral?

La empresa debe garantizar la seguridad y salud de sus empleados, proporcionar la formación necesaria en prevención de riesgos laborales y comunicar el accidente a las autoridades competentes. Además, debe colaborar en la tramitación de la baja y en la reincorporación del trabajador.

¿Es posible solicitar una indemnización por accidente laboral?

Sí, si el accidente laboral se debió a negligencia por parte de la empresa, el trabajador puede solicitar una indemnización por daños y perjuicios. Es recomendable contar con el asesoramiento de un abogado especializado en casos de accidentes laborales para evaluar la situación y determinar las posibles acciones legales a seguir.

¿Qué ocurre si el trabajador no se recupera completamente después de la baja por accidente laboral?

Si el trabajador no se recupera completamente y presenta secuelas que le impiden retomar sus funciones laborales habituales, puede ser evaluado para determinar si procede una incapacidad permanente parcial, total, absoluta o una gran invalidez. Dependiendo del grado de incapacidad, el trabajador podría recibir una pensión o indemnización.

El pasado 16 de noviembre, la Asociación de Familias Numerosas de Cataluña (FANOC), concedió a MGC Mutua el Premio a la Mejor Empresa del Año 2021 para familias numerosas, en la categoría de mejor compañía de seguros.

FANOC organizó un acto con motivo de su 30 aniversario en el CaixaForum de Barcelona, organizado junto con la Plataforma por la Familia, en el transcurso del cual se entregaron los Premios FANOC a las mejores empresas del año y a los luchadores por la familia, entre otros galardones.

Este reconocimiento a la Mutua se otorga gracias a la votación realizada entre las familias asociadas a FANOC. Entre las empresas finalistas en esta categoría se encontraban Cover Group, Clínicum y UBICA. El galardón lo recogió Guillermo Padrisa, director de relaciones corporativas de MGC Mutua, quien agradeció sinceramente el premio. Algunas de las empresas ganadoras en las diferentes categorías fueron, entre otras, Carrefour, Parque Tibidabo, Abacus o CaixaForum.

La Asociación de Familias Numerosas de Cataluña (FANOC) es una entidad sin ánimo de lucro, apolítica y aconfesional, que tiene como objetivo principal defender, proteger y promocionar los derechos e intereses de las familias numerosas y evitar la penalización y trato injusto que reciben. Asimismo desarrollamos servicios y actividades concretas que respondan a sus necesidades específicas.

FANOC se fundó en 1990 como una iniciativa social en la que, un grupo de padres y madres de familias numerosas, de forma totalmente voluntaria, empezó a movilizarse para mejorar la situación de las familias numerosas. Actualmente lo que empezó de forma totalmente voluntaria se ha convertido en una entidad plural y profesionalizada que cuenta con el apoyo de un equipo de voluntarios formado por más de 50 miembros.

El ojo vago, ambliopía en términos médicos, es uno de los trastornos visuales infantiles más frecuentes, afectando a uno de cada 25 niños. Se produce cuando, a consecuencia de un defecto de visión en un ojo, el cerebro da prioridad a las señales recibidas del ojo sano, ignorando las que recibe del otro, el “ojo vago”. Si no se trata, puede dar lugar a un trastorno de discapacidad visual permanente.

Aquí explicamos lo referente a este problema.

Qué es el ojo vago

Es un trastorno infantil de la visión, por el que un ojo no acaba de desarrollarse por completo y la visión a su través es reducida. Cualquier problema de un ojo en la primera infancia significa que el niño no utiliza correctamente ese ojo, perjudicando su desarrollo y dando como resultado la ambliopía. Los ojos se desarrollan por completo en la infancia, hasta alrededor de los 7-8 años y, si no tiene la oportunidad de crecer y establecer comunicación con el cerebro, se verá permanentemente afectado.

Si un ojo se ve afectado de alguna manera (por ejemplo por una catarata o por un estrabismo –o sea, bizquear) creando una situación ojo-bueno ojo-vago) en que el cerebro recibe mensajes mezclados, con diferentes imágenes, lo que le confunde. Es más fácil para él procesar una sola imagen que dos desiguales, de modo que elige la del ojo bueno, ignorando la otra. A nadie le gusta verse ninguneado y, como ocurre con un “amigo” que no nos hace ningún caso y del que acabamos “pasando”, el otro ojo se inhibe, se vuelve vago y deja de desarrollarse apropiadamente como haría en condiciones normales.

El resultado es que el campo de visión de ese ojo se reduce, no sólo como consecuencia del trastorno que le afectaba, sino por la falta de desarrollo: la ambliopía. Esta es la razón por la que, de detectarse un problema visual en la infancia debe tratarse cuanto antes, de modo que el ojo siga desarrollándose con normalidad y haciendo su trabajo.

Síntomas del ojo vago

La ambliopía causa una reducción de la visión en un ojo (a veces en ambos) pero no siempre causa síntomas, por lo que puede ser difícil de detectar. Los niños más pequeños pueden no saber explicar qué es lo que no va bien, de modo que hay que hacer pesquisas del modo que sigue:

Puedes notar que el niño tiene problemas para coger objetos pequeños

Los ojos dejan de apuntar en la misma dirección

El niño podría mostrarse inusualmente torpe

Puede tener dificultades para leer (sujetando el libro muy cerca de los ojos o perdiendo regularmente el punto en que se encontraba)

Puede sentarse demasiado cerca de la televisión

Puede quejarse de dolores de cabeza o de fatiga visual.

Con todo, el ojo vago pasa a menudo completamente desapercibido. Si no se trata la ambliopía, habrá como consecuencia una reducción permanente de la visión de ese ojo, de modo que, ante la menor duda, acude a tu médico de familia o a un oftalmólogo.

Complicaciones del ojo vago

La ambliopía afecta tanto al campo de visión como a la forma en que se procesan las imágenes tridimensionales. En lo referente al campo, porque las imágenes provenientes de un ojo son ignoradas y uno de los lados puede verse recortados.

En relación con las imágenes tridimensionales, falta la percepción de la profundidad de campo: el niño que lo padece puede tener problemas en tareas que requieren coordinación de ambos ojos, como enhebrar una aguja, o lanzar una pelota a alguien.

Causas y factores de riesgo

Hay varios posibles culpables del ojo vago:

Estrabismo

Es un trastorno por el que los ojos no apuntan en la misma dirección y es una causa frecuente. Afecta normalmente a un ojo, que puede mirar hacia arriba, abajo o a un lado. Puede ser constante o aparecer solo ocasionalmente y se hace notar particularmente cuando el niño está cansado. Como ya dijimos, el cerebro elige la señal del ojo bueno y el otro se vuelve vago, desarrollándose la ambliopía.

Problemas refractivos

Los problemas refractivos (miopía, hipermetropía o astigmatismo) son otra de las causas habituales de ambliopía. El trastorno consiste en la incapacidad de la lente del ojo para enfocar correctamente las imágenes. Habitualmente, los trastornos refractivos se presentan grosso modo en ambos ojos, pero ocasionalmente los errores difieren significativamente, lo que se conoce como anisometropía. Esta situación confunde igualmente al cerebro, que se encuentra ante dos imágenes que no coinciden, de modo que elige la mejor formada, ignorando la del otro ojo, que dará lugar al ojo vago.

Ambliopía por falta de estímulo

Cualquier trastorno que suponga la mala visión de un ojo durante la primera infancia puede dar lugar a una falta de desarrollo de la conexión del ojo con el cerebro, lo que se denomina ambliopía por falta de estímulos. Una catarata (una nube en la lente del ojo), una cicatriz en la córnea (la superficie del ojo) o el párpado caído pueden causarla, de modo que es realmente importante tratar cualquier problema ocular durante la primera infancia.

Es más probable que se desarrolle la ambliopía si existen antecedentes familiares, o en caso de niños prematuros, nacidos con peso muy bajo.

Diagnóstico del ojo vago

Ante cualquier sospecha que tengas de algún problema con la vista de tu hijo, es importante que acudas a tu médico o a un oftalmólogo. Normalmente te derivarán a un especialista en trastornos del movimiento del ojo que podrá diagnosticar la ambliopía mediante unos test específicos. Los test serán diferentes en función de la edad, y facilitan el diagnóstico incluso en niños muy pequeños, incapaces de leer o hablar.

Test para niños

La ambliopía no siempre es detectada por los padres, por lo que deben comprobarse varios aspectos en función de la edad del niño.

Recién nacidos: a partir de las 72 horas del parto y hasta las 6 semanas del bebé, se examinarán los ojos por si hubiera problemas físicos

1-2 años de edad: un nuevo examen determinará cualquier problema no detectado con anterioridad; si fuera necesario se efectuará un test específico

4-5 años de edad: cuando empieza el colegio (o un jardín de infancia), todos los niños deberían pasar por un test de visión. En algunos casos, el propio colegio ofrece revisiones médicas a sus alumnos; de lo contrario, los padres deben contactar a un especialista.

Tratamiento del ojo vago

El tratamiento de la ambliopía comienza por corregir la causa subyacente, para tratar a continuación de que el ojo vago comience a funcionar bien. Cuanto antes se empiece el tratamiento, más probabilidades tiene de éxito; si se empieza antes de los 6-7 años, puede corregir plenamente la visión, paro a partir de esas edades es más probable que se produzca una pérdida permanente de visión.

Normalmente, se prescribirán gafas a los que tienen errores refractivos, mientras que los estrabismos podrían tratarse quirúrgicamente.

Oclusión

El ojo vago se trata habitualmente restringiendo el uso de ojo bueno, de modo que el vago pueda recuperarse. Los médicos hablan de oclusión. El proceso es parchear el ojo bueno varias horas al día con un parche suave y cómodo que se adhiere a la cuenca del ojo. La duración del tratamiento depende de la edad del niño y del grado de ambliopía. El seguimiento se realiza al principio con controles cada tres meses; en general, se controla la visión del niño hasta los 8 años, en que el ojo está plenamente desarrollado.

Colirios

A veces, los niños encuentran molesto el parche o se sienten avergonzados, en cuyo caso sustitutivamente se pueden usar gotas que difumina la visión del ojo bueno, obligando al ojo vago a trabajar. Estas gotas contienen un fármaco llamado atropina y, una vez puestas, no se pueden retirar, al contrario de lo que sucede con el parche.

Gafas correctoras

Otra opción es ponerle gafas que difuminen u obstruyan la visión del ojo bueno, con el mismo propósito.

Con independencia del método que se use, por supuesto que es vital destapar el ojo bueno de modo que pueda ver a intervalos regulares. De lo contrario, podría a su vez desarrollar ambliopía.

Terapia de visión

Con el ojo bueno ocluido, es importante trabajar el ojo vago, en lo que se conoce como terapia de visión. El niño deberá hacer tareas como colorear u otras de corta distancia y jugar con juegos con cierta exigencia visual, de modo que se vuelvan a poner en marcha las conexiones con el cerebro y que el ojo vuelva a funcionar normalmente.

Existen varias razones por las que podemos tomar la decisión de no continuar con una póliza contratada. Sin embargo, hay que tener en cuenta aspectos como la fecha de vencimiento, los plazos estipulados en el contrato y las vías que ofrece la aseguradora. Si estás valorando esta opción, conoce cuáles son los motivos legales para cancelar un seguro y el proceso que debes seguir.

Motivos legales para cancelar un seguro

Tomar la decisión de cancelar un seguro es totalmente factible, ya que nuestra situación personal puede verse modificada, queremos cambiar de compañía o simplemente ha desaparecido el objeto asegurado, entre multitud de otras posibilidades.

No obstante, en función del motivo y del momento en el que tomemos la decisión, la propia ley establece unos plazos diferentes, así como una vía de comunicación determinada. De manera que se protejan tanto los derechos de los consumidores y los de la aseguradora. Pero, ¿cuáles son entonces los motivos legales para cancelar un seguro? Podemos distinguir los siguientes:

Mejor oferta o pérdida de interés

Quizás tenemos contratado un seguro de salud y no hemos hecho uso de él en todo el año o queremos continuar con nuestra póliza, pero nos han hecho una oferta más interesante. Ambos casos son motivos legales para cancelar un seguro, aunque en estas situaciones es necesario esperar a la fecha de vencimiento para poder hacerlo efectivo.

Cambio de opinión tras la contratación

La ley contempla lo que se llama el derecho al desistimiento, que significa que en los primeros días tras realizar una compra, es posible echarse atrás y cancelar el producto o servicio contratado sin que haya una penalización.

Reducción del riesgo

El importe de una póliza de seguros es proporcional al riesgo asociado. Por lo tanto, si las condiciones del objeto u elemento a proteger se ven modificadas y el riesgo es menor, el precio total también debería reducirse. Si se te presenta esta situación, puedes solicitar la reducción a la aseguradora, y si lo rechaza, cancelar el seguro en los plazos que marca la ley. Puedes, incluso, exigir la devolución del exceso en la prima pagada tras la comunicación del cambio en el riesgo.

Cambio en las condiciones del seguro

Un aumento de la prima o una reducción de la cobertura debe comunicarse con un mínimo de dos meses de antelación, dado que es necesario que el tomador esté de acuerdo. Si la aseguradora no respeta el plazo u opta por prescindir de la comunicación, puedes negarte y exigir que se mantenga el importe anterior. Además, la ley también te permite cancelar el seguro si avisas con un mes de antelación a la fecha de vencimiento.

Desaparece el motivo del seguro

Pueden darse dos situaciones que implican que el motivo para la contratación del seguro deja de existir, pero el procedimiento no es igual. Si por ejemplo damos de baja un vehículo, habrá que continuar pagando las cuotas hasta el vencimiento sin poder reclamar nada. La aseguradora es libre de devolver o de conservar esa prima para otro seguro. Sin embargo, si se trata de un préstamo bancario que llega a su fin, puede solicitarse la cancelación y la entidad debe devolver la prima que no se utilizó.

¿Con cuánto tiempo hay que avisar para cancelar un seguro?

Ahora que ya sabes cuáles son los motivos legales para cancelar un seguro, toca conocer lo más importante: los plazos para cancelar. Estos no son siempre los mismos, y varían en función de la razón que determine nuestra decisión.

Si volvemos a los casos mencionados, cuando queremos cambiar de compañía o dejar de utilizar el tipo de seguro contratado, la comunicación debe ser como mínimo de 30 días antes de la fecha de vencimiento. Este plazo es el mismo para todos los seguros vigentes, como los de coche o moto, el de vida o el del hogar. Si estos dos últimos están vinculados a un préstamo bancario, el plazo pasa a ser de 60 días.

Cuando se trata de un seguro recién contratado y se aplica el derecho al desistimiento, el plazo legal para notificar la cancelación es de 14 días. Si es un seguro de vida, son 30 días.

¿Cómo cancelar la póliza un seguro?

Además de respetar los plazos, también hay que tener muy claro cómo cancelar la póliza de un seguro, porque si no elegimos la vía que marca la ley, la notificación no tendrá valor alguno. Ten en cuenta también que cada compañía puede tener su propia vía para la comunicación.

Por lo general, se envía una carta por correo certificado a la sede de la aseguradora. Puedes elegir cualquier modelo de notificación, siempre y cuando indiques tus datos personales, como nombre completo y DNI o equivalente, y el motivo del escrito con fecha. Guarda siempre el acuse de recibo. Algunas permiten el envío de un Burofax.

Otras opciones que algunas compañías ofrecen es la comunicación por vía telefónica, a través del área de clientes de la página web, mediante un formulario o por correo electrónico. Te recomendamos que consultes cuáles son las que permite tu aseguradora y que comuniques tu decisión con la suficiente antelación.

Con la llegada del otoño llega el inexorable acortamiento de los días y a algunas personas les afecta en su estado de ánimo, lo que se llama el Trastorno Afectivo Estacional (TAE). Aquí hablamos sobre él.

El TAE es un tipo de depresión que va empeorando con la llegada del invierno, y el progresivo acortamiento de los días. A veces se le llama ‘depresión estacional’ y afecta hasta al 15% de la población, aunque algunos autores elevan esta cifra. Es más frecuente en mujeres que entre los hombres y se caracteriza por un malhumor constante que acaba por afectar a la vida diaria.

Es muy frecuente que el cambio estacional afecte al humor y al estilo de vida. Los niveles de energía, los hábitos nutricionales y las pautas de sueño cambian de modo natural cuando el tiempo es particularmente frío o cálido. Pero si experimentas esos ‘bajones’, y tienden a repetirse en las mismas épocas del año, podría ser un signo de trastorno afectivo emocional.

Qué es el Trastorno Afectivo Emocional

Se trata de una forma de depresión relacionada con los cambios estacionales, habitualmente cuando el verano acaba y va llegando el invierno. Los pacientes que lo sufren comienzan con los síntomas durante el otoño y muy a menudo no experimentan mejoría hasta entrada la primavera.

La edad media en que se presenta son los 27 años.

Las causas

Se sabe poco sobre los mecanismos que desencadenan el trastorno, pero está aparentemente asociado a menor número de horas de sol y al acortamiento de los días. La teoría más aceptada es que la menor exposición al sol baja los niveles de vitamina D que podría hacer que la actividad en una parte del cerebro, el hipotálamo, disminuya. El hipotálamo es responsable de la liberación de hormonas, de la regulación de respuestas emocionales y del mantenimiento del reloj interno del cuerpo, conocido como ritmo circadiano.

Las investigaciones muestran que la poca luz influye en las hormonas y otros químicos del cerebro. Sin suficiente luz solar, la serotonina y la melatonina (los agentes químicos responsables de los sentimientos de alegría y felicidad) pueden verse afectadas negativamente. Esta es la causa de que, durante los días fríos, cortos y aburridos, los pacientes tengan sentimientos depresivos.

Los síntomas

Hay diversos síntomas que se asocian al TAE. Pueden ser de intensidad variable (de moderados a graves o intensos) y afectar significativamente el día a día. Son:

Malhumor persistente

Pérdida de interés en actividades habituales

Irritabilidad

Sentimientos de desesperación, culpa o de no valer para nada

Baja autoestima

Llanto fácil

Ansiedad

Evitación de eventos sociales

Baja libido

Letargia

Dormir más de lo habitual

Mayor apetito, fundamentalmente por los hidratos

Ganancia de peso.

La depresión y el TAE tienen los mismos síntomas, pero hay diferencias clave en los desencadenantes y la duración. Mientras que el TAE está causado por el cambio estacional, y los pacientes ven desparecer los síntomas durante la primavera y el verano, la depresión no siempre tiene una causa definida y es independiente de la época del año.

Cuándo hay que ir al médico

Cuando el paciente ve que el malhumor se prolonga y comienza a afectar a la vida diaria, es llegado el momento de ir al médico, que averiguará, en conversaciones con el paciente, en qué punto se ven afectados las pautas del sueño, los hábitos alimentarios y los niveles de energía; o si tiene sentimientos de desesperación, sensación de no valer para nada o incluso pensamientos suicidas.

Posiblemente incluirá preguntas más personales acerca de su vida, todo lo cual le permitirá decidir qué pauta de tratamiento es más adecuada al paciente.

Los tratamientos del TAE

Los tratamientos a los pacientes de TAE empiezan por recomendaciones de cambios en el estilo de vida, terapia ligera, terapia conversacional -por ejemplo terapia cognitivo conductual- o, en los casos más serios, antidepresivos.

Los cambios de estilo de vida están dirigidos a que el paciente reciba la mayor cantidad de sol posible, y haga ejercicio regular para minimizar los niveles de estrés. La terapia lumínica se basa en una lámpara especial que estimula la exposición a la luz solar, y puede hacer que el paciente se sienta mejor y más positivo.

Remedios caseros para el TAE

Hay una serie de cambios en el estilo de vida simples y efectivos, de ayuda en el tratamiento del TAE. Como primera medida, comer sano y dormir bien, lo que suavizará los síntomas. Otras sugerencias válidas son:

Una lámpara de luz natural

Esas lámparas imitan la luz del sol y pueden ayudar con la síntesis de la necesaria vitamina D. Media hora diaria ante la lámpara estimulará el ritmo circadiano y suprimirá la secreción de melatonina. Aumentar la cantidad de luz en casa, creando un ambiente aireado y abierto, también ayudará.

La aromaterapia

Los aceites esenciales influyen en el área del cerebro responsable del humor, parece. El jengibre, según estudios, activa el sistema serotoninérgico en ratones, ralentizando la liberación de las hormonas del estrés. Por su parte, la lavanda y la bergamota son conocidas por sus efectos calmantes.

Ejercicio

Es un gran remedio para el humor, y una medicina natural para sentirse bien. Incluso un simple paseo de 15 o 30 minutos a la hora de comer puede marcar diferencias. El ejercicio libera en el cerebro las hormonas del bienestar, como seratonina y dopamina, que de modo natural mejoran el humor y los niveles de energía.

Salir de casa

El paciente debe procurar pasar el mayor tiempo posible fuera de casa. Naturalmente, si trabaja mucho tiempo sentado en la oficina no siempre será posible pasar tiempo fuera. Pero siempre cabe la posibilidad de dar un rápido paseo a la hora de comer. Y abrir las cortinas o persianas de modo que entre toda la luz disponible.

Como el año pasado, la IX Edición de la campaña solidaria impulsada por la Fundación MGC, “1 origami 1 euro” de 2021 será completamente online para evitar cualquier tipo de riesgo. Este año los niños y niñas de Cataluña podrán descubrir juntos el mundo del origami, la papiroflexia y la cultura japonesa. Cada participante disfrutará creando su grulla de papel y aprendiendo con el juego de las preguntas que se les formulan en esta ocasión.

Este año tampoco recibiremos físicamente los origamis, sino que hemos vuelto a pedir a las escuelas y entidades participantes que nos envíen fotos o vídeos para publicarlos en nuestro blog y en las redes sociales (#1origami1euro).

Como venimos haciendo en cada edición, vamos a destinar 50.000 € a causas solidarias y, como ya es habitual, este año volveremos a distribuir la donación entre entidades fuertemente arraigadas en nuestro territorio, logrando que la solidaridad llegue a aquellas entidades que promueven la investigación médica, y también a las que se movilizan para ayudar a los más desfavorecidos. Las destinatarias de la donación son La Marató de TV3 2021, la Fundación HM Obra Social Nens y Arrels Fundació.

“La Marató de TV3”es un proyecto solidario impulsado por Televisió de Catalunya y la Fundació La Marató de TV3 que se centra en obtener recursos económicos para la investigación científica de enfermedades que, de momento, no tienen curación definitiva. La edición de este año está dedicada a la salud mental.

La Fundación HM Obra Social Nensmantiene las raíces fundacionales de la Fundació Hospital de Nens de Barcelona, que inspira también la labor de su obra social. La Fundación siente el firme compromiso de abanderar la atención de los niños que se encuentran en situación de desigualdad, gestionando los recursos de forma eficiente a partir del sistema de excelencia y calidad asistencial que define al Grupo HM Hospitales y a su Fundación.

Arrels Fundacióes una entidad que, desde 1987, atiende y orienta a las personas sin hogar que viven en las calles de Barcelona. Las acompañan para conseguir que tengan una vida lo más autónoma posible, cubren sus necesidades básicas, les proporcionan atención social y sanitaria y garantizan el alojamiento a las personas en una situación más vulnerable.

El arte del origami

El origami es un arte tradicional de Japón que tiene, como uno de sus más nobles atractivos, la versatilidad para crear y recrear el mundo tal y como lo concibe el ser humano. Tradicionalmente, regalar grullas de papel se asocia con el hecho de querer desear salud, bienestar, felicidad y prosperidad. Se regalan para celebrar un cumpleaños, un nacimiento, una boda… Se hacen para desearle salud a alguien que está enfermo, para desear suerte a un compañero que tiene que pasar una prueba … o sencillamente los ofreces a alguien a quien amas o que es importante para ti.

La mayor parte de los productos y servicios que se comercializan en nuestro país están sujetos al IVA, que es el Impuesto sobre el Valor Añadido. Este debe ser pagado por los consumidores cuando adquieren un bien o cuando disfrutan de un servicio. Puesto que son la mayoría, es normal preguntarse si los seguros tienen IVA o si, por el contrario, están sujetos a otros impuestos. Te lo contamo todo de forma detallada.

¿Los seguros privados tienen IVA?

A la pregunta de si los seguros tienen IVA, la respuesta es que no. Sin embargo, tal y como avanzábamos, sí que están sujetos a otro tipo de impuestos. De acuerdo con el artículo 20 de la Ley 37/1992, de 28 de diciembre, o Ley del Impuesto sobre el Valor Añadido, las primas de los seguros no lo soportan, y cita textualmente que “todas las operaciones de seguro, reaseguro y capitalización están exentas de IVA”.

Pero además, se especifica que esta exención se aplica a los siguientes: “los servicios de mediación, incluyendo la captación de clientes, para la celebración del contrato entre las partes intervinientes en la realización de las anteriores operaciones, con independencia de la condición del empresario o profesional que los preste. Dentro de las operaciones de seguro se entenderán comprendidas las modalidades de previsión”.

¿Los seguros tienen impuestos? ¿Cuáles son?

Aunque sepamos ya que los seguros no tienen IVA, sí que están sujetos a otros tributos y recargos que hay que tener en cuenta. Estos son, en concreto, tres: el impuesto sobre las Primas del seguro, la tasa del Consorcio de Compensación de Seguros y los recargos por los fraccionamientos en el pago de la póliza. Veamos cada uno de ellos con más detalle.

Primas del Seguro

El Impuesto sobre las Primas del Seguro se aplica a aquellos seguros cuyo volumen de primas, o aportación económica por parte de la persona asegurada, es muy elevado. Asciende al 8% del importe neto de la prima (incremento que entró en vigor el 1 de enero de 2021) y se considera indirecto, al pagarse en el momento del pago. Afecta a los seguros de hogar, de accidentes, de automóviles o de responsabilidad civil.

Por el contrario, quedan fuera de este pago los seguros de vida, los sociales obligatorios y los colectivos, los de asistencia sanitaria y enfermedad, los de caución y crédito a la exportación, los agrarios combinados, las operaciones relacionadas con el transporte internacional de mercancías y de viajeros o los seguros para buques y aeronaves de transporte internacional, con la excepción de los privados de recreo.

Tasa del Consorcio de Compensación de Seguros

Este organismo público, que depende del Ministerio de Economía, abarca los riesgos excepcionales que no cubren las aseguradoras, como las catástrofes naturales; actúa como fondo de garantía en casos de insolvencia o ausencia de seguro, y cubre la responsabilidad civil de quienes son rechazados por varias compañías.

Cuando se paga la prima de un seguro privado, se destina una parte a esta tasa. Así, se crea un fondo que cubre las indemnizaciones que quedan fuera de la cobertura de las compañías. De manera periódica, la Dirección General de Seguros y Fondos de Pensiones audita a las aseguradoras para evitar fraudes con su recaudación.

Recargos por fraccionamientos

Cuando se fracciona un pago, el importe de cada prima se reduce, pero a cambio se le añaden unos intereses. Este fraccionamiento también puede realizarse en la tasa del Consorcio, que se verá sujeta también a unos intereses.

El importe de estos recargos es del 0,15% en la financiación de la actividad liquidadora de las aseguradoras por el Consorcio de Compensación de Seguros. En el caso del Seguro de Riesgos Extraordinarios y Daños Directos, el importe varía, pero suele ser el 2% sobre la prima de la mayoría de los seguros, a excepción de la responsabilidad civil (salvo en vehículos a motor), la construcción, créditos, agrarios, caución, montaje, asistencia sanitaria y enfermedad y la defensa jurídica.

Por último, se aplica el recargo sobre el seguro de responsabilidad civil, obligatorio en los vehículos a motor. Con este se financia al Consorcio de Compensación de Seguros para las víctimas y demás personas perjudicadas por los daños que causen los vehículos no asegurados.

¿Cómo afectan los cambios en el IVA a los seguros? (artículo 20 Ley 37/1992)

Con la pregunta de si los seguros privados tienen IVA contestada y con los diferentes tributos que se aplican claros, existe otra duda que también nos puede surgir. Esta es si los cambios en dicho impuesto afectan a las primas.

En efecto, cualquier modificación del IVA repercute en la cuantía que se abona a la compañía aseguradora. El motivo está en que todos los productos y servicios que aquella se encarga de cubrir tendrán un coste más elevado por el aumento del recargo. Es decir, que la compañía haría un desembolso mayor y, por tanto, este incremento se reflejará también en la cantidad que solicitan para la cobertura.

¿Cómo se declaran los ingresos por seguros de vida?

Para poder obtener ingresos por un seguro de vida, es decir, cobrar la indemnización, es necesario que se dé alguno de los supuestos que el contrato contempla y para los que la persona titular se había asegurado. Estos serán el fallecimiento o la discapacidad permanente.

En el primer caso, será la persona o personas beneficiarias quienes tendrán que declarar los ingresos obtenidos, puesto que serán ellas las que obtengan la indemnización. En el supuesto de la discapacidad, será la propia asegurada quien tenga que declarar los ingresos.

Dicho cobro está sujeto a una tributación, lo que viene a significar que hay un impuesto sobre los seguros de vida que se deben pagar. Pero de nuevo, esta tributación varía en función de quién sea la persona beneficiaria que, como hemos dicho, puede ser la titular de la póliza u otra.

Si la tomadora y la beneficiaria son la misma persona, esto es, nos encontramos ante una invalidez, el cobro de la indemnización tributa en el IRPF, ya que se consideran un ingreso extra. Sin embargo, cuando no son la misma, como cuando se produce el fallecimiento de la titular, quien reciba la indemnización tendrá que tributar en el Impuesto de Sucesiones y Donaciones.

¿Las indemnizaciones llevan IVA?

Tal y como hemos indicado, todos los seguros, y no solo el de vida, están exentos del pago del IVA. El motivo de ello lo encontramos en la Ley 37/1992, de 28 de diciembre (Ley del Impuesto de Valor Añadido o IVA) en el artículo 20.16.

El artículo 20 de la Ley hace referencia a las exenciones en operaciones interiores, en lo que respecta a la entrega de bienes y las prestaciones de servicio. En su apartado 16 se establece lo siguiente:

16.º Las operaciones de seguro, reaseguro y capitalización.

Asimismo, los servicios de mediación, incluyendo la captación de clientes, para la celebración del contrato entre las partes intervinientes en la realización de las anteriores operaciones, con independencia de la condición del empresario o profesional que los preste. Dentro de las operaciones de seguro se entenderán comprendidas las modalidades de previsión.

Por lo tanto, ni las primas que se pagan cada mes o según se haya acordado a la compañía aseguradora, ni la indemnización que se cobra en el caso de que se produzca el fallecimiento o la invalidez están sujetos al IVA. Sin embargo, tal y como ya indicamos en los apartados anteriores, sí que hay otros impuestos y recargos que se deben tener en cuenta.

Si estás buscando contratar un seguro echa un vistazo a los seguros de MGC Mutua . En nuestra página web podrás consultar todos los seguros y saber más sobre nuestras pólizas y condiciones exactas de nuestros seguros.

Las bajas temperaturas y el sistema inmunológico aún inmaduro de los más pequeños hacen que los procesos gripales y catarrales y los problemas respiratorios estén muy presentes en las consultas de pediatría en invierno. Aunque no podemos evitar que se contagien de algunas enfermedades, sobre todo si están en contacto con otros niños, sí podemos practicar algunos hábitos –y enseñarles otros– para intentar disminuir las posibilidades de que se enfermen en esta época del año. En el artículo de hoy vamos a hablarte sobre cómo prevenir las enfermedades comunes en niños pequeños.

El hipo es una contracción involuntaria del diafragma que cierra las cuerdas vocales de forma repentina. Conocido por el típico “hip”, suele durar unos minutos y desaparecer por sí solo. Sin embargo, a veces se alarga o aparece con frecuencia, con las consecuentes molestias. Hoy veremos por qué se produce el hipo, las opciones para quitarlo y en qué casos es necesario acudir al médico.

Qué es el hipo y por qué se produce. Principales causas

Esta molestia aparece por una alteración en el funcionamiento del diafragma, que hace que se contraiga. Las causas del hipo son múltiples, como comer muy rápido, ingerir bebidas gaseosas, los cambios bruscos de temperatura, reírse a carcajadas o incluso el estrés. Este último, junto a la ansiedad, cambian el ritmo respiratorio.

A nivel fisiológico, los episodios breves se relacionan a menudo con molestias gastrointestinales. Por ejemplo, reflujo ácido o aerofagia, así como la distensión abdominal tras una comida copiosa, que es la causante del hipo después de comer. De ahí que en muchos casos aparezca justo después de comer.

También hay causas del hipo en adultos asociadas al consumo de alcohol, tabaco, y ciertos medicamentos que afectan el sistema nervioso o al estómago. Por tanto, se recomienda dejar de fumar y apostar pro hábitos saludables.

Cuando el hipo es frecuente o dura más de lo normal, conviene valorar la existencia de úlceras o hernias de hiato. O incluso problemas más serios que afectan al sistema nervioso central o a los nervios que controlan el diafragma. En esos casos, se trataría de hipo persistente, que requiere atención médica.

El hipo crónico

Cuando no se consigue quitar el hipo rápido, sino que por el contrario se extiende y dura más de 48 horas, se considera persistente. Si se prolonga más de un mes, se trataría de hipo crónico. Las causas pueden ser lesiones en los nervios que controlan el diafragma, trastornos del sistema nervioso central o problemas metabólicos. El tratamiento del hipo persistente debe hacerse bajo supervisión médica, ya que puede ser un síntoma de algo más serio.

El hipo en el embarazo

También puede aparecer hipo en el embarazo, sobre todo en el tercer trimestre. Las causas son el aumento de progesterona, el crecimiento del útero y la presión sobre el diafragma. Aunque no suele ser grave, resulta incómodo. Si además sufres reflujo o ansiedad, los episodios pueden ser más intensos.

Tratamiento del hipo

Es normal preguntarse cómo se quita el hipo cuando este no desaparece por sí mismo en poco tiempo. Sin embargo, el tratamiento del hipo es simplemente esperar. Si se volviera persistente o interfiriera con la vida diaria, entonces sí convendría acudir al médico.

Se podría recetar medicación, fisioterapia o incluso estimulación de nervios mediante técnicas específicas. En casos graves, se puede considerar la inyección de anestésicos locales en el nervio frénico. También se exploran terapias alternativas como acupuntura o incluso hipnosis.

Cómo quitar el hipo en adultos. Remedios caseros

Si lo que buscas es remedios para el hipo, puede funcionar contener la respiración, beber agua fría en pequeños sorbos, morder un limón o hacer gárgaras. También hay otros trucos para quitar el hipo menos convencionales, como presionar suavemente el diafragma o recibir un pequeño susto. Otra solución es respirar dentro de una bolsa de papel, como las de los aviones. Ayuda a regular el CO2 en sangre y detener el espasmo.

Cómo quitar el hipo en bebés

El hipo en recién nacidos es bastante habitual porque su sistema nervioso aún no se ha desarrollado. Aunque no representa ningún problema, se puede aliviar manteniendo al bebé erguido tras las tomas, dándole pequeños sorbos de agua si ya la toma o masajeando suavemente la espalda. Si el hipo aparece constantemente, conviene observar si hay reflujo u otra molestia digestiva.

Cuando hay que ir al médico

Aunque el hipo suele ser benigno, hay señales de alarma. Si dura más de 48 horas, se repite a diario o viene acompañado de otros síntomas como pérdida de peso, dificultad para hablar o tragar, se recomienda hacer una consulta. Cuando hay enfermedades cardíacas, el hipo es peligroso para el corazón porque puede aumentar la presión torácica. También es importante investigar si hay causas gastrointestinales o afecciones neurológicas.

Medicinas para el hipo

Cuando el hipo no cede con remedios naturales, existen fármacos que pueden ayudar. Entre ellos están la metoclopramida, el baclofeno o la gabapentina, que requieren prescripción médica. Actúan sobre el sistema nervioso para relajar el diafragma o reducir la excitación del nervio frénico. En casos persistentes, el tratamiento puede combinarse con psicoterapia o técnicas de relajación.

Dispositivos médicos contra el hipo

En los últimos años, han surgido dispositivos diseñados específicamente para detener el hipo. Uno de los más conocidos es un tubo en forma de “L” que genera presión al succionar agua, y que activa simultáneamente el diafragma y la epiglotis. Estos dispositivos médicos contra el hipo han mostrado buenos resultados en estudios preliminares, aunque no sustituyen la atención médica si el problema es recurrente o crónico.

¿Conoces los seguros médicos de MGC Mutua?

Si el hipo te preocupa más de la cuenta o simplemente quieres estar cubierto ante cualquier situación médica, apuesta por los seguros de salud de MGC Mutua. Obtendrás asistencia médica personalizada, acceso a especialistas y seguimiento integral. Porque aunque el hipo pueda parecer una tontería, tu salud no lo es.

La hipertensión o tensión arterial alta es una patología en la que la fuerza que ejerce la sangre contra las paredes de las arterias al ser bombeada por el corazón es persistentemente alta, lo que puede dañarlas. Cursa sin síntomas, por lo que también se conoce como “la enfermedad silenciosa”. Hablamos de hipertensión con la Dra. Juliana Martínez Hernández, especialista en medicina preventiva y medicina general del Centro Médico MGC.

Los seguros de vida tienen como finalidad servir de garantía a la familia de la persona asegurada cuando tiene lugar la muerte prematura. Sin embargo, al constituir una entrada de dinero, está sujeta a impuestos. Para que conozcas al detalle cómo tributan, hoy te hablamos del Impuesto de sucesiones y del seguro de vida.

¿Por qué los beneficiarios de un seguro de vida deben pagar el impuesto de sucesiones?

La persona beneficiaria de un seguro de vida es aquella que recibirá la indemnización que se haya especificado en las condiciones del contrato en el caso de producirse el siniestro. Viene designada por la persona asegurada y debe especificarse en la documentación. De este modo, cuando aquel tiene lugar, puede proceder con la solicitud de la indemnización.

Esta puede consistir tanto en dinero al contado como en una serie de rentas que se prolongan en el tiempo. En cualquier caso, tienen la consideración de un bien o derecho que ha sido transmitido a título lucrativo, que viene a ser la definición jurídica del Impuesto de sucesiones y donaciones.

Dicho de otro modo, aquel bien, participación, título o dinero en efectivo que se recibe sin dar nada como contraprestación implica el pago de este tributo. Y para garantizar que se procede con el pago del Impuesto de sucesiones en el seguro de vida, las compañías aseguradoras solicitan que se certifique el pago antes de proceder con el abono de la indemnización, aunque el plazo para el pago de este impuesto es de seis meses.

Dado que la cuantía del impuesto puede ser elevada, las aseguradoras están autorizadas para emitir cheques a nombre del organismo de recaudación con la cuantía del impuesto que va asociado a la prestación. Así se consigue agilizar el trámite del pago de la indemnización.

Hecho esto, el plazo para el cobro tiene un límite de 30 días desde que se recibe toda la documentación requerida. No obstante, en algunos casos puede abonarse un adelanto en cuestión de días, que permita hacer frente a los gastos urgentes.

¿Cómo tributa un seguro de vida?

Los seguros de vida no siempre tributan de la misma forma, ya que hay que tener en cuenta si la persona tomadora y la beneficiaria son la misma, así como el tipo de siniestro. Para que no haya dudas al respecto, vamos a definir a cada figura implicada.

La persona tomadora del seguro es la que se encarga de pagar las primas. La asegurada es aquella sobre la que recae el riesgo y que se asegura por una cantidad de dinero que queda especificada en la póliza, y que se conoce como capital asegurado. En tercer lugar, la beneficiaria es la que recibe la prestación; es decir, la indemnización, cuando la anterior sufre el siniestro que cubría el seguro.

Con estos conceptos claros, hay que distinguir entre cuatro situaciones posibles. Así podremos saber si hay que pagar en Impuesto de sucesiones del seguro de vida o, por el contrario, se tributará en el IRPF.

Cuando la persona tomadora y la beneficiaria son la misma; esto es, quien paga y quien obtiene el capital, tanto si se trata de prestaciones por supervivencia de la asegurada como por su fallecimiento, se tributa en el IRPF. Sin embargo, cuando son diferentes, que sería, por ejemplo, cuando es la asegurada quien paga y su familia quien se beneficia, tanto en la supervivencia como en el fallecimiento se aplica el Impuesto de sucesiones y donaciones.

Tributación por invalidez

Si la invalidez es el siniestro que se ha contemplado en la póliza del seguro, el tomador o el beneficiario obtienen lo que se conoce como Rendimiento del Capital Mobiliario o RCM. Este tributa en el IRPF según una escala que grava las rentas de ahorro cuando el tomador, el asegurado y el beneficiario son la misma persona.

Tributación por fallecimiento

Cuando la persona asegurada fallece, la beneficiaria debe proceder con el pago del Impuesto de Sucesiones del seguro de vida, en la modalidad de sucesiones, ya que se incluyen también las donaciones, como ya mencionamos anteriormente.

A la hora de tributar, intervienen tres variables a considerar. La primera es la cantidad de dinero que se percibirá. Este impuesto se considera progresivo, lo que significa que el pago es proporcional a lo que se reciba. Cuando más sea, mayor el pago a realizar.

En segundo lugar, el grado de parentesco con la persona que ha fallecido y, tercero, la Comunidad Autónoma, ya que es un impuesto que se ha cedido a estas. El pago se hará en la que haya residido durante más tiempo en los cinco años anteriores a la fecha del fallecimiento.

En cada región se aplica una legislación diferente, y en algunos casos, existen beneficios fiscales que pueden alcanzar el 99%. Para conocer los detalles sobre la tributación del Impuesto de sucesiones del seguro de vida, consulta en tu Comunidad.

Echa un vistazo a los seguros de vida de MGC Mutua y disfruta de las máximas coberturas para ti y para los tuyos. Ten la tranquilidad de estar cubierto ante cualquier situación que pueda darse.

Uso de cookies

Este sitio web utiliza diferentes tipos de cookies propias y de terceros con el objetivo de garantizar el correcto funcionamiento de la web y la personalización de su contenido y publicidad, así como ofrecerle una mejor experiencia de navegación, ajustada a sus necesidades e intereses.

Funcionales

Siempre activas

El almacenamiento técnico o acceso son imprescindibles para el correcto funcionamiento del sitio web y para permitir funcionalidades como el cambio de idioma o guardar ajustes.

Ajustes

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Estadísticas

El almacenamiento técnico o el acceso se usan exclusivamente con la finalidad de analizar el uso del sitio web por parte de los visitantes.El almacenamiento técnico y el acceso se usan exclusivamente con la finalidad de analizar el uso del sitio web.

Marketing

El almacenamiento técnico o el acceso son necesarios para crear perfiles de usuario para enviar publicidad o rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.