Sector seguros

¿Se cobra el 100% estando de baja por accidente laboral?

Índice de contenidos

Una baja laboral hace referencia al período de tiempo que una persona trabajadora necesita para recuperar su salud y poder reincorporarse a su puesto. Para conocer la cuantía que corresponde recibir hay que tener en cuenta diferentes aspectos, como el convenio de trabajo o la causa de la baja. Hoy vamos a conocer si realmente se cobra el 100% estando de baja por accidente laboral. También te recordamos que para estos casos, lo mejor es tener contratado un seguro de indemnización por baja laboral que te mantenga cubierto ante cualquier emergencia.

¿Se cobra el 100% por estar de baja por accidente laboral?

Como ya hemos indicado, lo habitual no es cobrar el 100% cuando se está de baja por accidente laboral, puesto que, al fin y al cabo, no se está realizando la actividad profesional. Sin embargo, todo va a depender de lo que se establezca para las contingencias profesionales.

En una baja por accidente laboral de corta duración, el porcentaje que se concede nunca supera el 75% de la base reguladora. Pero sí puede hacerlo cuando se trata de una baja de larga duración. En estos casos, puede ir desde el 55% hasta el 150%, ya que se pueden incluir complementos según sean las circunstancias de la persona o del tipo de accidente que haya tenido lugar.

En los casos más graves, y que son aquellos en los que se produce una incapacidad permanente, esta se traduce en un grado de incapacidad, que implica limitaciones que pueden ser orgánicas o funcionales, y que, por tanto, repercuten en la capacidad para desarrollar la actividad profesional. El Estado debe reconocer un porcentaje determinado para dicha incapacidad, con base en esta, se establece después el porcentaje de la prestación a recibir.

Para que alcance el 100% de la base reguladora, debe haber una gran invalidez. Y para superar el 100%, se pueden añadir complementos que suelen venir determinados por el convenio laboral que se siga.

Baja por accidente laboral

Como decíamos en la introducción, una baja por accidente laboral es un tiempo en el que una persona no puede continuar con su actividad profesional porque su estado de salud se lo impide, y cuya causa está relacionada con una situación que se ha producido en el entorno de trabajo.

Los impedimentos no solo pueden ser físicos, sino que también pueden ser mentales o de salud en general. En lo que respecta a las causas, la baja laboral incluye los accidentes en el trabajo o fuera de este, las enfermedades comunes o las profesionales.

Pero aunque las causas pueden ser diversas, cuando se habla de la baja por accidente laboral, se hace referencia únicamente a aquella situación en la que hay una relación directa con el puesto de trabajo. Por tanto, si el accidente se produjo fuera de este espacio o la causa es totalmente ajena a la profesión, se considera una contingencia común y la prestación varía.

Como veremos más adelante, con la contratación de una póliza se puede obtener un subsidio complementario para hacer frente a estos días en los que no se cobra nada. De manera que la persona puede seguir cubriendo todos sus gastos personales y familiares aunque no esté yendo a trabajar.

¿Cuánto se cobra por estar de baja laboral?

Las bajas laborales se clasifican en dos grupos; el primero es el de las llamadas enfermedades comunes y el segundo el que incluye los accidentes laborales; los que ocurren in itinere, es decir cuando se está de camino al trabajo o de regreso, y las enfermedades relacionadas con la profesión.

Este segundo grupo concede más derechos a la persona trabajadora que el primero.

Sin embargo, para conocer la cuantía exacta a percibir, y así conocer si se sobra el 100% estando de baja por accidente laboral, hay que fijarse en la base de las contingencias profesionales del puesto en cuestión. Si se desconoce esta cifra, puede consultarse en las nóminas, en las que suele aparecer. De lo contrario, puede calcularse sumando el salario base con los complementos salariales que estén sujetos a cotización y el prorrateo de las pagas extras, tanto si se cobran mensuales como en algunos meses concretos.

Es importante prestar atención a este cobro prorrateado, ya que hará que cuando se cobre la paga extraordinaria en el día correspondiente, la cuantía será inferior. La parte que falta es la que se ha cobrado mensualmente durante la baja.

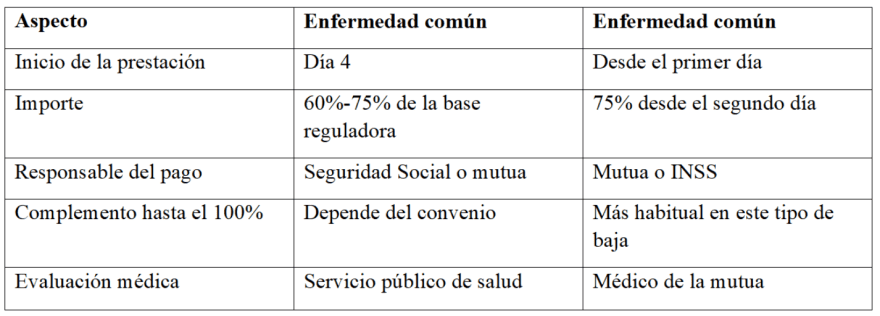

En lo que respecta al porcentaje a cobrar, la persona trabajadora tiene derecho a percibir un 75% de la base de contingencias profesionales desde el primer día de la baja. Algo que no sucede con las enfermedades comunes, en las que los tres primeros días no se cobra nada. Además, el día del accidente se cobra de forma íntegra.

¿Qué mes se tiene en cuenta para calcular la base de contingencias comunes?

Se utiliza la base del mes anterior, salvo cuando se acabe de incorporar a un puesto de trabajo, en cuyo caso se mirará la que corresponda a ese mismo mes. Por otra parte, no es necesario haber tenido una cotización previa si la baja se debe a un accidente o una enfermedad laboral, como sí sucede en la enfermedad común, en la que se exige una cotización de 180 días en los últimos cinco años.

Dicho esto, y tal y como indicamos al comienzo, la cuantía de la baja por accidente laboral puede verse modificada por el convenio colectivo. Así, existen algunos que la incrementan hasta el 100% durante un tiempo determinado de la baja, como un mes o seis meses, o durante toda su duración.

¿Quién paga la baja por accidente laboral?

Después de conocer la cuantía, se debe saber quién paga la baja por accidente laboral. Cuando se trata de este escenario, es la empresa la que se hace responsable del pago íntegro de aquella, desde el mismo día en que tiene lugar. En cuanto a la forma, se pagará con la frecuencia de los salarios. Esto es, que si la nómina se cobraba mensualmente y a final de mes, la paga se percibirá de la misma manera.

No obstante, hay una excepción en quien paga la baja laboral, que se da cuando se ha producido un despido, se ha extinguido la relación laboral por algún motivo o el contrato de trabajo temporal ha finalizado. En estas tres situaciones, el pago de la baja laboral se debe solicitar a la mutua de trabajo que la empresa tenga contratada, que debe reconocer el derecho a la baja.

Diferencias entre baja por enfermedad común y accidente laboral

¿Qué mes se tiene en cuenta para calcular la base de contingencias comunes?

Ya sabemos quién paga la baja por enfermedad y por accidente. Ahora, la pregunta es qué mes se usa de referencia para saber cuánto se cobra por baja laboral. La base de cotización sobre la que se calcula la prestación suele ser la del mes anterior al inicio de la baja.

Esto es aplicable tanto a las contingencias comunes como a las profesionales. Por ejemplo, para saber cuánto paga la Seguridad Social por baja, se toma como referencia la base del mes anterior, con los complementos salariales fijos. Esta base reguladora determinará el importe que recibirá el trabajador cada día de incapacidad temporal. Por eso, si el mes anterior hubo horas extras u otros complementos, la cuantía puede ser algo superior.

Ventajas de tener un seguro de indemnización por baja laboral

Las bajas son situaciones imprevistas e indeseadas, dado que no solo repercuten negativamente en la salud de la persona, sino que además impiden que se pueda mantener la actividad laboral y, por ende, que se perciban los ingresos mensuales íntegros. Ya hemos visto cuánto se cobra por una baja laboral, que salvo las excepciones marcadas por convenio, nunca llegan al 100% del salario.

Esta reducción de la cantidad a percibir es suficiente para que una familia experimente dificultades a la hora de hacer frente a sus gastos y de llegar a fin de mes. Un seguro de indemnización por baja laboral evita que esto suceda, al consistir en un subsidio diario que sirve para compensar la reducción de los ingresos.

Pero además de para las personas asalariadas, este subsidio es especialmente interesante para las autónomas. En este caso, es la Seguridad Social la que cubre la incapacidad temporal, cuya ayuda se rige por la base reguladora, que suele ser muy baja en la mayoría de quienes trabajan por cuenta propia. Además, es posible incluir coberturas adicionales, como la invalidez permanente, la hospitalización e incluso el fallecimiento. El seguro de indemnización por baja laboral es, en definitiva, una forma eficaz de asegurar los ingresos mensuales pase lo que pase.

¡Consulta nuestras pólizas de seguro si estás interesado en un seguro de indemnización por baja laboral! Tan solo tienes que ponerte en contacto con nosotros y un equipo de profesionales se pondrá en contacto contigo para asesorarte de forma totalmente personalizada.

¿Cuánto se cobra por accidente laboral?

Un accidente laboral equivale a una baja por contingencias profesionales. Por lo tanto, a la hora de conocer cuánto se cobra hay que seguir las mismas indicaciones mencionadas.

Así, el porcentaje oscila entre el 60% y el 75% de la base reguladora del salario cuando se trata de bajas de corta duración. Mientras que en los procesos más largos, van desde el 55% hasta el 150%.

Pero si el accidente deriva en una incapacidad permanente, lo que se asigna es un grado de incapacidad, cuya gravedad varía en función de las limitaciones que se padezcan, tanto orgánicas como funcionales. Según sea el porcentaje que se reconozca, la prestación va a cambiar.

Cuando son incapacidades permanentes parciales, la indemnización es de 24 mensualidades de la base reguladora; si es una incapacidad permanente total, el cobro de la pensión pasa a ser del 55% de la base reguladora, aunque puede sustituirse por una indemnización en algunos casos; si es una incapacidad absoluta, se pasa a cobrar el 100% de la base reguladora, y por último, si se trata de una gran invalidez, se cobra el 100% más los complementos, que pueden alcanzar el 50% adicional.

¿Por qué cobro más estando de baja?

Cuando se está de baja laboral, hay que fijarse en si se trata de una contingencia común o profesional. En estas últimas, es cuando la cuantía a percibir es más elevada, puesto que la causa de la enfermedad o lesión se encuentra en el propio puesto de trabajo y sus condiciones.

Como hemos visto, solo en algunas ocasiones, y de acuerdo con determinados convenios, se puede llegar a percibir el 100% del salario. Sin embargo, no es lo habitual, puesto que podría ser una puerta abierta al fraude.

Para poder cobrar más estando de baja laboral que cuando se trabaja, la única opción es contratar un seguro de indemnización. Este es especialmente interesante para las personas autónomas. Dado que la mayor parte de estas cotiza por la base mínima, el importe a percibir ante una baja ronda los 300€, por lo que no es suficiente para cubrir los gastos fijos.

Con la contratación de este seguro de accidentes, se incrementa la indemnización diaria que se recibe, de manera que durante el tiempo de recuperación, es posible descansar sin tener que preocuparse por el funcionamiento del negocio y la deuda que se vaya generando. No obstante, también se puede contratar cuando se trabaja por cuenta ajena.

Preguntas frecuentes

¿Qué es una baja por accidente laboral?

Una baja por accidente laboral es la situación en la que un trabajador se encuentra incapacitado temporalmente para desempeñar su trabajo debido a un accidente ocurrido en su entorno laboral o en el trayecto hacia o desde su lugar de trabajo.

¿Se cobra el 100% del salario durante la baja por accidente laboral?

Sí, generalmente se cobra el 100% de la base reguladora desde el primer día de la baja por accidente laboral. Sin embargo, puede haber diferencias dependiendo de la legislación laboral y los convenios colectivos en cada país o sector.

¿Cuánto tiempo dura la baja por accidente laboral?

La duración de la baja por accidente laboral dependerá de la gravedad del accidente y del tiempo necesario para la recuperación del trabajador. El médico de la mutua o el servicio público de salud será quien determine la duración de la baja.

¿Qué requisitos deben cumplirse para que un accidente sea considerado laboral?

Un accidente se considera laboral si ocurre durante la jornada laboral, en el lugar de trabajo o en el trayecto hacia o desde el lugar de trabajo (accidente in itinere) y si existe una relación directa entre el trabajo realizado y el accidente sufrido.

¿Cómo se tramita una baja por accidente laboral?

La baja por accidente laboral se tramita a través de la empresa, que debe informar al servicio público de salud o a la mutua correspondiente. El trabajador debe ser evaluado por un médico que certificará la necesidad de la baja y su duración.

¿Existen diferencias entre una baja por enfermedad común y una baja por accidente laboral?

Sí, existen diferencias en cuanto a la cantidad percibida y el tiempo de carencia. Mientras que en una baja por enfermedad común, se suele cobrar un porcentaje del salario y puede haber un período de carencia, en la baja por accidente laboral, se cobra el 100% desde el primer día sin período de carencia.

¿Se puede trabajar en otro empleo durante una baja por accidente laboral?

No, durante una baja por accidente laboral, el trabajador debe enfocarse en su recuperación y no puede realizar otro trabajo remunerado, ya que podría ser considerado fraude y enfrentarse a sanciones legales.

¿Qué responsabilidades tiene la empresa en caso de accidente laboral?

La empresa debe garantizar la seguridad y salud de sus empleados, proporcionar la formación necesaria en prevención de riesgos laborales y comunicar el accidente a las autoridades competentes. Además, debe colaborar en la tramitación de la baja y en la reincorporación del trabajador.

¿Es posible solicitar una indemnización por accidente laboral?

Sí, si el accidente laboral se debió a negligencia por parte de la empresa, el trabajador puede solicitar una indemnización por daños y perjuicios. Es recomendable contar con el asesoramiento de un abogado especializado en casos de accidentes laborales para evaluar la situación y determinar las posibles acciones legales a seguir.

¿Qué ocurre si el trabajador no se recupera completamente después de la baja por accidente laboral?

Si el trabajador no se recupera completamente y presenta secuelas que le impiden retomar sus funciones laborales habituales, puede ser evaluado para determinar si procede una incapacidad permanente parcial, total, absoluta o una gran invalidez. Dependiendo del grado de incapacidad, el trabajador podría recibir una pensión o indemnización.